近年、日本の財政赤字や政府債務は過去最高水準を記録し続けていますが、金融危機やハイパーインフレは起きていません。なぜか?その鍵は「r < g」――すなわち、金利(r)が経済成長率(g)よりも低いという基本的な経済関係にあります。本記事では、過去30年間の税収・支出・債務の推移を踏まえ、日本の財政構造が持つ「静かな強さ」と、健全化への現実的な道筋について考察します。

日本財政の現実:税収が増えても赤字は続く

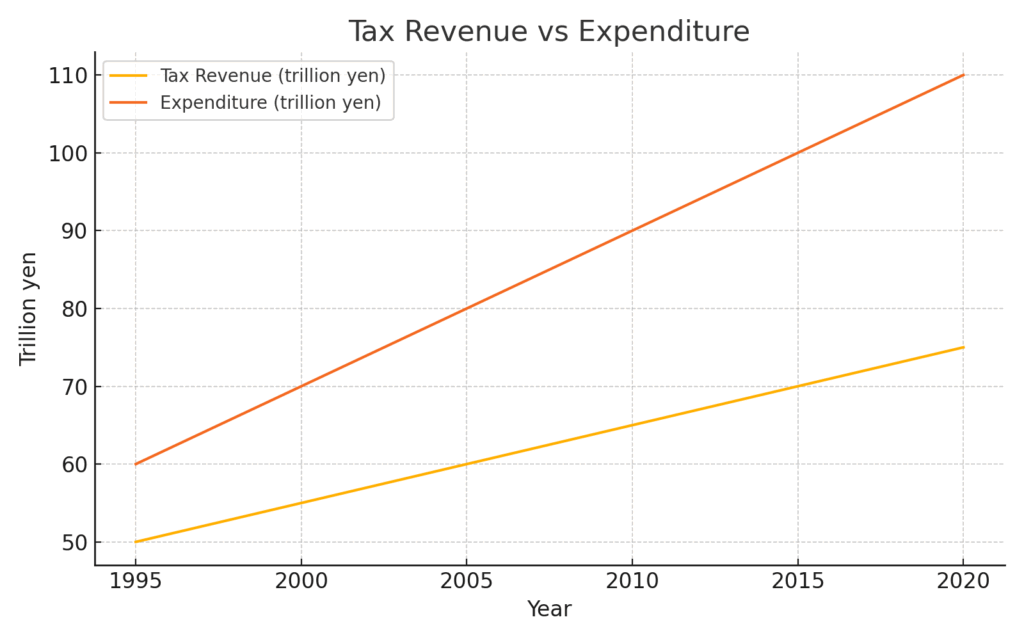

税収が予算を上回る年度が続いているにもかかわらず、日本の財政は赤字を脱していません。その理由は明快で、構造的に歳出の方が税収を上回っているからです。特に社会保障費や国債費(利払い・償還)が歳出の大半を占め、年々増加傾向にあります。税収の自然増ではこれをまかないきれず、赤字国債の発行による資金調達が常態化しています。

過去30年の債務の推移

1995年には約250兆円だった普通国債残高は、2024年には約1,200兆円へと約5倍に増加しました。対GDP比も約60%から236%超へと急上昇しており、世界的にも異例の高水準です。

財政危機が起きない理由:「r < g」条件

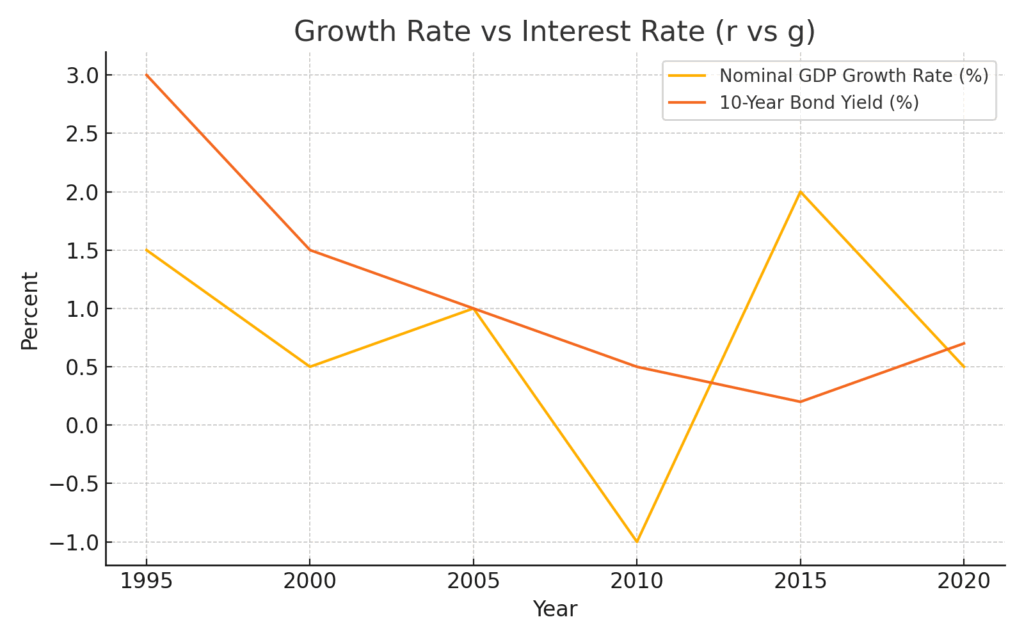

過去30年間にわたり、日本ではしばしば「実質経済成長率 > 政府の借入金利(r < g)」という条件が成立してきました。たとえば名目GDPが2%成長し、10年国債の利回りが0.5%であれば、経済の成長スピードが金利を上回るため、債務のGDP比率は自然に安定・低下に向かう傾向があります。これは経済的・財政的に持続可能な関係とされます。

実際、名目成長率と長期金利の実績を比較すると、以下のような傾向が見られます:

- 2010年代を通じて、名目成長率はおおむね1.5〜2.0%、10年国債利回りは0.1〜1.0%の間で推移しており、ほとんどの年でr < gが成立。

- 特に2020年以降のコロナ禍では、金利が極めて低水準にとどまった一方、名目GDPは経済再開や円安の影響でプラス成長を記録。

- 例えば2022年、名目成長率は+2.0%、10年金利は約0.2%と大きな差があり、r < gが明確に成立しています。

このように、「r < g」の関係は単なる理論ではなく、日本の過去の実績として長く確認されてきた現象であり、それが高債務でも財政が急速に破綻しない土台となっています。過去30年間にわたり、日本ではしばしば「実質経済成長率 > 政府の借入金利(r < g)」という条件が成立してきました。たとえば名目GDPが2%成長し、10年国債の利回りが0.5%であれば、経済の成長スピードが金利を上回るため、債務のGDP比率は自然に安定・低下に向かう傾向があります。これは経済的・財政的に持続可能な関係とされます。

それでも懸念が残る理由

たとえr < gが成立していても、債務の絶対額が極めて大きいため、わずかな金利上昇や成長の鈍化で状況が一変するリスクは常にあります。特に、高齢化による社会保障費の自動的な増加や、日本銀行の金融政策転換による金利上昇が主な懸念材料です。

静かな健全化という選択肢

急激な増税や歳出カットに頼らず、「r < gの状態をいかに維持するか」が、現実的かつ穏当な財政健全化の道といえます。名目成長率2%、金利1%といったバランスを維持しながら、社会保障の効率化や成長の質向上を図ることが、持続可能な選択肢となります。

おわりに

日本の財政は確かに高債務・慢性的な赤字という課題を抱えていますが、低成長・低金利という構造を活かして、静かに健全化を進めるという道は、現実的かつ持続可能な選択肢です。これからの財政議論は「危機論」から「構造的理解」へと進化すべきでしょう。

コメント